アド先輩~!

アド先輩~!

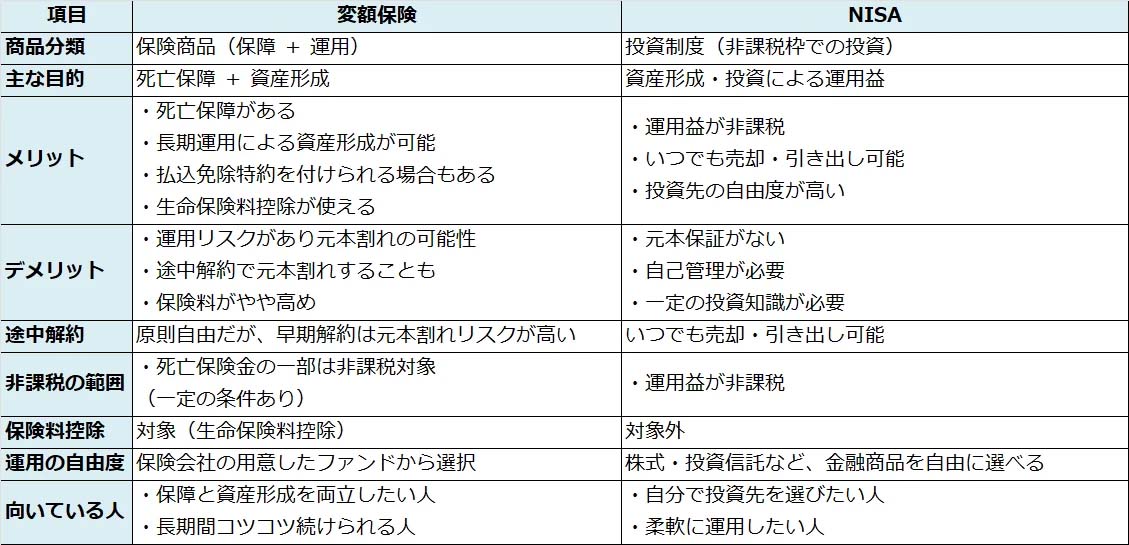

最近、NISAも変額保険も“投資”って言われてて、どっちがいいのか迷ってるんですけど~

いい質問だね、バンちゃん。

いい質問だね、バンちゃん。

確かにどちらも“運用する商品”だけど、中身も目的もだいぶ違うんだよ。

へぇ~! どんなふうに違うんですか?

まずNISA(ニーサ)は、国が用意した非課税の投資制度。

年間上限額の範囲内で株や投資信託を買って、その運用益が非課税になるんだ。資産形成のために“自分で選んで育てていく”のが基本だね。

じゃあ自分でリスクも考えて投資先を選ばないといけないんですね。

そうそう。一方で変額保険は、“保険”の形を取りながらも、保険料の一部を投資信託で運用していくんだ。

死亡保障がついているのが特徴で、保障と運用がセットになっている感じかな。

なるほど…保険なのに運用もしてくれるんですね!

そう。しかも変額保険は、生命保険料控除の対象になるんだ。

年間の支払保険料に応じて、所得控除を受けられる(条件あり)のはうれしいポイントだよ。

えっ! 節税にもなるんですか?知らなかったです~!

うん、NISAは運用益が非課税だけど、掛金そのものに対する控除はない。

変額保険は保障を持ちながら、控除も受けつつ、将来のために資産を増やす手段になるんだよ。

じゃあ、NISAは自由だけど自分で管理、変額保険は保障と控除もあるけど途中解約には注意ってことですね!

その通り!

NISAは柔軟性が高くて短期でもOK、変額保険は保障+所得控除+長期運用が基本。どちらが合うかは“目的”と“ライフプラン”次第だね。

変額保険とNISAの比較表

目的か~…

将来の教育資金とか、老後の備えとか、ちゃんと考えないとダメですね!

その気づきが一番大事だよ。

保険も投資も、“前にすすむ力”になるからね!

NISAについてはコチラで解説しています